(申請受付終了)定額減税補足給付金(不足額給付)について

申請受付終了について

本給付金は2025年(令和7年)9月30日(火曜日)をもちまして、申請受付を終了いたしました。

定額減税補足給付金(不足額給付分)について

2024年(令和6年)に実施した当初調整給付は、早期給付の実現のために2023年(令和5年)分所得等をもとにした推計額を用いて算定を行いました。2024年(令和6年)分の所得税及び定額減税の実績等が確定した後、本来給付すべき額と定額減税調整給付金との間で差額が生じた方に対して、その差額を支給します。

- 定額減税補足給付金(不足額給付)の対象者の方には、2025年(令和7年)7月中にお知らせを発送済です。

- 詳細が決まりましたら、こちらのホームページで随時更新していきます。

- 具体的なお問い合わせ(「自分は支給対象者か」「支給金額はいくらか」等)にはお答えできませんので、ご了承ください。

1.給付対象者

2025年(令和7年)1月1日時点で戸田市にお住いの方で、以下の「不足額給付1」または「不足額給付2」の要件を満たす方が対象となります。

不足額給付1

2024年(令和6年)分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方が対象となるため、以下のような方が対象となる可能性があります。

- 2023年度(令和5年度)の所得に比べ、2024年度(令和6年度)の所得が減少したことにより、「2024年(令和6年)分推計所得税額(2023年(令和5年)所得)」が「2024年(令和6年)分所得税額(2024年(令和6年)所得)」より大きくなった方

- 2024年(令和6年)中に子どもが生まれた等で扶養親族等が増えたことにより、「所得税分定額減税可能額(調整給付算定時)」が「所得税分定額減税可能額(不足額給付算定時)」より小さくなった方

- 2024年度(令和6年度)個人住民税の修正申告をし、当初調整給付算定後に減額修正が生じたことにより、2024年度(令和6年度)分個人住民税所得割が減少し、調整給付額に不足が生じた方

- 就職等により2024年(令和6年)所得税が発生した方(2023年(令和5年)所得がないため、未申告であったケース)

- 2023年(令和5年)の合計所得金額1,805万円超で調整給付対象外だったが、2024年(令和6年)所得税の合計所得金額が1,805万円以下かつ2024年(令和6年)度個人住民税では1,805万円超になり、かつ定額減税しきれない額が発生した方

- 2024年(令和6年)1月1日時点で国内非居住者だった方で、2025年(令和7年)1月1日以前に入国し居住者となり2024年(令和6年)所得税が発生、かつ定額減税しきれない額が発生した方

- 住宅借入金等特別控除(住宅ローン控除)の適用を受け、令和6年に新たに住宅ローン控除の適用を受けた方

不足額給付2

以下のすべての要件を満たす方

- 2024年(令和6年)分所得税及び2024年(令和6年)度分個人住民税所得割ともに定額減税額が0円(本人として定額減税対象外)

- 税法上、「扶養親族」の対象外(扶養親族等としても定額減税対象外)例:青色事業専従者・事業専従者(白色)の方

- 低所得世帯向け給付(令和5年度低所得者支援給付金、令和6年新たな非課税世帯への給付金)の対象世帯の世帯主・世帯員ではない方

2.給付額

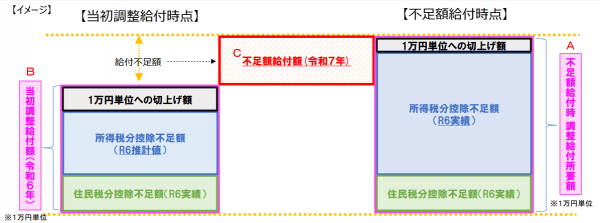

不足額給付1

「不足額給付時の調整給付額」と「当初調整給付額」の差額

注1:昨年夏、「定額減税しきれないと見込まれた方」に対しては、当該減税しきれないと見込まれた額を基礎として、調整給付金(当初調整給付)を支給しております。

注2:不足額給付時調整給付所要額(A)が当初調整給付額(B)を下回った場合にあっては、余剰額の返還は求めません。

不足額給付2

1人当たり原則4万円(定額)を支給

※2024年(令和6年)1月1日時点で国外居住者であった場合は3万円

※原則の金額とならない方もいらっしゃいますので、5.よくある質問を参照いただき、詳しくはお問い合せください。

3.申請手続き及び支給時期など

各対象者により申請必要の有無及び手続方法が異なります。詳細は以下の表をご参照ください。

| 分類 | ア「支給通知書」送付者 | イ「支給確認書」送付者 | ウ「申請書」による申請が必要な方 |

|---|---|---|---|

| 条件 |

(注釈)ただし、支給要件を満たさなくなった場合を除く |

アの条件を除く世帯で、

|

|

| 発送される書類 | 令和7年度戸田市定額減税補足給付金(不足額給付分)支給通知書 | 令和7年度戸田市定額減税補足給付金(不足額給付分)支給確認書 | ー |

| 申請の有無 |

申請不要 当初調整給付で使用した口座へ申請不要でお振込みします。 (注釈1)ただし、当初調整給付の受取口座以外の口座に給付を希望する場合又は本給付金の受取を辞退する場合は、2025年(令和7年)7月4日(金曜日)までにコールセンターまでお問い合わせください。(上記期限までにお問い合わせがない場合、受取口座の変更はできません) (注釈2)当初調整給付でご登録いただいた口座が対象者名と相違がある場合(配偶者の方の口座で登録した等)には、「確認書」を送付します |

「支給確認書」の返送が必要 | 「令和7年度戸田市定額減税補足給付金(不足額給付分)申請書」の提出が必要 |

| 手続き | ー | 「支給確認書」が届きましたら、「支給確認書」に必要事項を記入して、返信用封筒により返送してください。 |

|

| 添付書類 | ー |

裏面に必要書類の写しを添付してください

|

【共通】

【転入者の方】

【転入者以外の方】

|

| 送付予定 |

2025年(令和7年)7月15日(火曜日)発送 |

2025年(令和7年)7月中に順次発送予定 (注釈1)2023年度(令和5年度)分所得が未申告の方等は審査に時間が掛かるため、発送が遅れる場合がありますのでご了承ください。 (注釈2)郵便事情により郵便物の到着に1週間から10日、時間を要する場合がございますのでご了承ください。 |

ー (注釈)事業専従者の方で対象の可能性のある方には、制度案内チラシ及び申請書を2025年(令和7年)7月15日(火曜日)発送 |

|

支給時期 |

2025年(令和7年)7月22日(火曜日)口座振込予定 |

支給確認書又は申請書が市へ到着後、おおむね4週間で指定銀行口座へ振り込み予定 (注釈)支給確認書又は申請書に不備がある場合を除く |

|

| 申請期間 | ー | 2025年(令和7年)7月15日(火曜日)から2025年(令和7年)9月30日(火曜日)まで | |

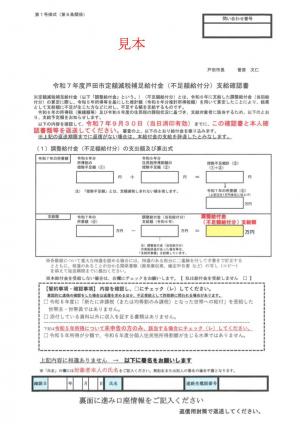

送付している封筒及び支給確認書は以下のとおりです。

【封筒見本】

【支給確認書見本】

4.お問い合わせ先

ご不明な点などございましたら、下記へお問い合わせください。

給付金コールセンター

電話:048-424-9591

時間:午前8時30分から午後5時15分まで(祝日を除く月曜から金曜まで)

期間:2025年(令和7年)6月13日から2025年(令和7年)10月31日まで

(注釈)通話料はお客様のご負担となります。

相談窓口

場所:戸田市役所1階東側休憩室

時間:午前8時30分から午後5時15分まで(祝日を除く月曜から金曜まで)

期間:2025年(令和7年)6月13日から2025年(令和7年)9月30日まで

5.よくあるご質問

質問一覧

支給対象者以外の口座へ振り込みしてほしいときはどうしたらよいですか。

代理申請や代理受給ができる場合があります。基準日時点での世帯構成員の方や法定代理人の方等の代理により手続き可能です。詳しくはお問い合わせください。

不足額給付2の対象です。支給金額は一律4万円ですか。

扶養の状況等により、支給金額は異なります。

- 令和5年所得において、扶養親族として住民税の定額減税の対象になった ものの、令和6年所得において合計所得金額が48万円を超える者又は青 色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

→所得税の定額減税対象分(3万円)について、不足額給付2の対象となります(当初調整給付の対象となっていた場合(扶養親族等を含む。)は、 所得税の定額減税対象分から、当初調整給付の額を控除した額(扶養親族等として加算される者として受けた額を含む。)について、不足額給付2の対象となります。

- 令和5年所得において、合計所得金額が48万円を超える者又は青色事業 専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

→住民税の定額減税対象分(1万円)について、不足額給付2の対象とな ります。

- 令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初 調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

→所得税の定額減税対象分(3万円)のうち、当初調整給付の額を控除した額について、不足額給付2の対象となります。

6.関連情報

所得税の定額減税に関しては国税庁のホームページをご確認ください。また、給付金については、内閣府官房のホームページをご確認ください。

- 定額減税 特設サイト(国税庁HP)(外部リンク)

- 新たな経済に向けた給付金・定額減税一体措置(内閣府官房HP)(外部リンク)